ISN-Schlachthofranking 2025: Konsolidierung und Neuordnung der deutschen Schlachtbranche setzen sich fort

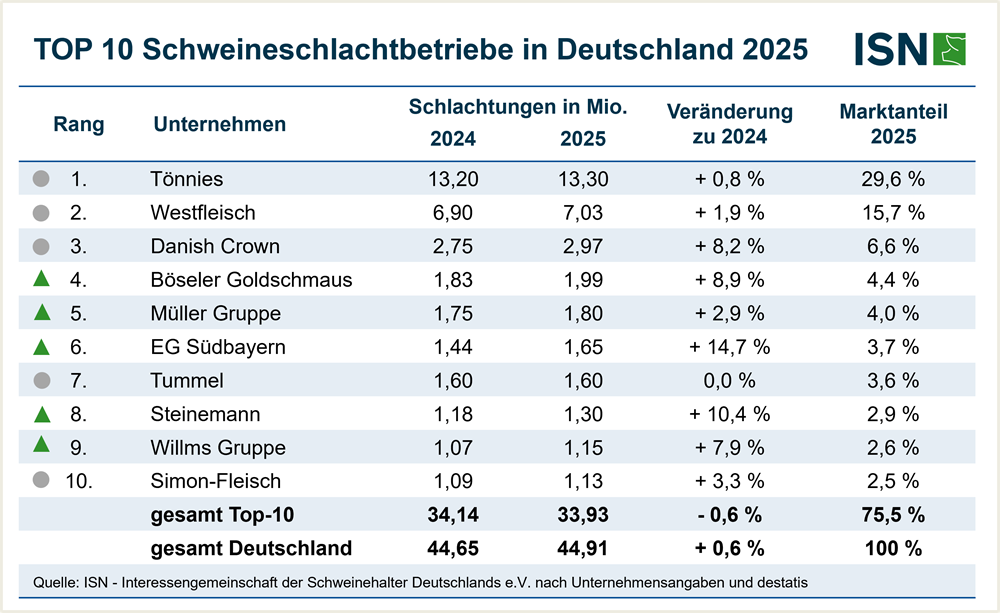

ISN-Schlachthofranking 2025: Top 10 der Schweineschlachtbetriebe in Deutschland ©ISN

Im Jahr 2025 setzte sich die Konsolidierung und die Neuordnung der deutschen Schlachtbranche weiter fort und es gab weitreichende strukturelle Veränderungen. Der Ausgangspunkt vieler Entwicklungen liegt dabei bereits im Vorjahr. Seit sich das niederländische Schlachtunternehmen Vion Anfang 2024 sukzessive vom deutschen Markt zurückgezogen hat, herrscht gehörig Bewegung in der heimischen Schlachtbranche. Als ehemals drittgrößtes Schweineschlachtunternehmen in Deutschland hinterlässt Vion eine Lücke, die eine grundlegende Neuordnung der deutschen Schlachthofstrukturen angestoßen hat.

Im vergangenen Jahr 2025 wurden in Deutschland insgesamt 44,91 Mio. Schweine gewerblich geschlachtet. Dies entspricht einem leichten Zuwachs von rund 0,6 % beziehungsweise etwa 260.000 Tieren im Vergleich zum Vorjahr 2024. Nach dem deutlichen Abbau der inländischen Schweinebestände in den vergangenen Jahren hat sich der heimische Bestand zuletzt stabilisiert bzw. ist im vergangenen Jahr sogar minimal gewachsen. Dahingegen gingen die Lieferungen von Schweinen zur Schlachtung aus dem Ausland deutlich um 43,2 % auf 760.000 Tiere zurück (Vorjahr: 1,34 Mio. Tiere).

Schlachtbranche in Süddeutschland ordnet sich neu

Die weitreichendsten Veränderungen der Schlachtbranche vollzogen sich im Süden Deutschlands. Neben zwei Schlachtstandorten für Rinder in Waldkraiburg und Buchloe bot Vion dort auch einen der größten Schweineschlachtbetriebe Süddeutschlands (mit einer Kapazität von rund 1 Mio. Schweinen pro Jahr) in Crailsheim zum Verkauf an. Zwar hatte der Branchenprimus Tönnies Interesse an allen drei Standorten signalisiert, das Bundeskartellamt untersagte die Übernahme jedoch im Juni 2025 aufgrund wettbewerbsrechtlicher Bedenken hinsichtlich drohender marktbeherrschender Stellungen. Im Frühjahr 2026 wurde schließlich mit dem Zerlegespezialisten Boeser Frischfleisch ein neuer Käufer für den Rinder- und Schweineschlachtstandort in Crailsheim gefunden. Die Rinderschlachtstandorte in Waldkraiburg und Buchloe werden vorbehaltlich der Zustimmung des Bundekartellamts von OSI Europe Foodworks beziehungsweise der irischen ABP Food Group übernommen.

Schlachtstandort in Landshut bleibt erhalten

Auch bei weiteren ehemaligen Vion-Standorten gab es Veränderungen: Nachdem die Erzeugergemeinschaft (EG) Südbayern bei den Betrieben in Landshut und Vilshofen im August 2024 die Anteile der Vion übernommen hatte, zieht sie sich nach nur rund eineinhalb Jahren wieder zurück. Aufgrund wirtschaftlicher Herausforderungen hatte die EG Südbayern zunächst beschlossen, den Schlachtbetrieb in Landshut zu schließen. Zur Erleichterung der Schweineerzeuger in der Region konnte diese Schließung jedoch im Mai 2026 doch noch abgewendet werden. Mit dem österreichischen Verarbeiter Marcher Fleischwerke wurde ein Käufer gefunden, der den Schlachtbetrieb fortführen will. Marcher übernimmt eine Mehrheitsbeteiligung von 51 % an der Betreibergesellschaft und leitet die Standorte künftig operativ, während die EG Südbayern mit 49 % beteiligt bleibt und weiterhin die Vieherfassung verantwortet.

Weniger Vermarktungsmöglichkeiten für Erzeuger in Ostdeutschland

Einen spürbaren Einschnitt gab es Ende 2025 im Osten Deutschlands. Mit der Einstellung des Schlachtbetriebs im Fleischcenter Perleberg (Brandenburg) im Dezember 2025 verlor die Region ihren letzten großen Schweineschlachthof. Der Standort war erst Anfang 2024 durch den Sauenschlachter Uhlen von der Vion übernommen worden. Zu den Gründen der Schließung nannte die Geschäftsführung anhaltende Marktbelastungen, Exportrestriktionen, die Folgen der Afrikanischen Schweinepest sowie steigende Energie-, Logistik- und Lohnkosten.

Damit verbleibt in ganz Ostdeutschland als einziger größerer Schlachtstandort der Tönnies-Betrieb in Weißenfels (Sachsen-Anhalt). Für die Schweinehalter in der Region entfällt damit eine wichtige Vermarktungsmöglichkeit. Es hält sich zwar noch immer die Hoffnung über einen möglichen Verkauf des Fleischcenters Perleberg und eine damit verbundene Wiederaufnahme des Schlachtbetriebs durch neue Investoren, denn auch das Brandenburger Agrarministerium teilte mit, entsprechende Gespräche zu führen – konkrete Neuigkeiten oder Vollzugsmeldungen wurden diesbezüglich bislang jedoch nicht verkündet. Die Chancen auf eine Wiederaufnahme des Betriebs sinken daher kontinuierlich.

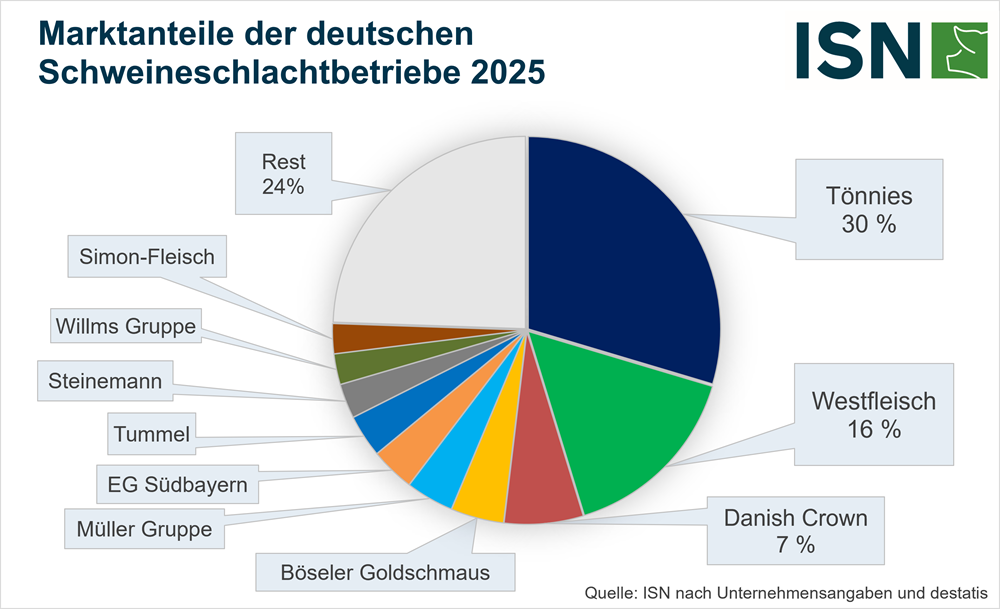

Gesamtanteile an den Schweineschlachtungen in Deutschland im Jahr 2025 ©ISN

Das ISN-Schlachthofranking 2025: Spitzenduo enteilt dem Feld

Ein Blick auf das Ranking verdeutlicht, dass die beiden Branchenführer Tönnies und Westfleisch ihren Vorsprung auf die nachfolgenden Plätze im Jahr 2025 ausgebaut haben. Zusammen vereinen die beiden Schwergewichte nun einen Marktanteil von 45,3 % auf sich und dominieren die deutsche Schlachtbranche mit großem Abstand.

Unangefochten an der Spitze steht weiterhin Tönnies mit 13,30 Mio. Schlachtungen (+0,8 %) und einem Marktanteil von 29,6 %. Auf dem zweiten Rang folgt die genossenschaftliche Westfleisch, die mit einem Plus von 1,9 % auf nunmehr 7,03 Mio. Schweine wachsen konnte (Marktanteil: 15,7 %). Der Abstand zum drittplatzierten Akteur Danish Crown, der am Standort Essen (Oldenburg) 2,97 Mio. Schlachtungen (+8,2 %) verzeichnete, beträgt damit für den Zweitplatzierten bereits mehr als 4 Mio. Schweine.

Dahinter kam es im Mittelfeld durch den Wegfall von Vion zu Verschiebungen. Böseler Goldschmaus schob sich mit einem Plus von 8,9 % auf 1,99 Mio. Schweine auf den vierten Platz. Dabei überholten die Niedersachsen das Unternehmen Müller Fleisch, welches nun knapp dahinter auf dem fünften Rang mit 1,80 Mio. Tieren (+2,9 %) folgen. Auf Platz 5 lag die EG Südbayern mit 1,65 Mio. Schweinen. Gut eineinhalb Jahre hat die Erzeugergemeinschaft die ehemaligen Vion-Standorte in Vilshofen und Landshut geführt. Auf den weiteren Plätzen folgen Tummel mit 1,60 Mio. Schweinen (+-0,0%), Steinemann mit 1,30 Mio. Schweinen (+10,4 %), Willms Fleisch mit 1,15 Mio. Schweinen (+7,9 %) und Simon-Fleisch mit 1,13 Mio. Schweinen (+3,3 %).

Absicherung der Warenströme im Fokus

ISN-Marktanalyst Klaus Kessing ordnet die Entwicklungen in der Schlachtbranche wie folgt ein und gibt einen Ausblick:

Die Konsolidierung in der Schlachtbranche hat im Jahr 2025 regional sehr unterschiedliche Ausprägungen angenommen. Während wir in den nordwestlichen Kernregionen eine stabile, hochkonzentrierte Struktur sehen, führt die Schließung von Perleberg zu logistischen Herausforderungen im Nordosten. Für die dortigen Erzeuger verlängern sich die Transportwege merklich, was die Vermarktung erschwert. In Süddeutschland haben sich die Besitzverhältnisse nun endlich neu geordnet. Das bringt zunächst eine gewisse Ruhe, Stabilität und Planungssicherheit für die Erzeuger vor Ort. Insbesondere die Nachricht, dass die Schlachtungen in Landshut nahtlos weiterlaufen, ist für die dortigen Betriebe von großer Bedeutung.

Bei der Übernahme des Standortes in Crailsheim stellt der neue Betreiber Boeser Frischfleisch das Thema Rohstoffsicherung in den Mittelpunkt. Genau das hält auch Kessing für eines der Hauptthemen bei der aktuellen und zukünftigen Entwicklung in der Schlachtbranche: Aufgrund der drastisch geschrumpften Schweinebestände in den vergangenen Jahren war abzusehen, dass dieser Aspekt immer mehr in den Fokus rückt. Und auch wenn wir in den Viehzählungen der letzten beiden Jahre glücklicherweise wieder stabilere Schweinebestände verzeichnen konnten, wird das Thema Rohstoffsicherung auch zukünftig von zentraler Bedeutung bleiben. Die Schlachtbetriebe werden sich noch intensiver bemühen, die Erzeuger durch längerfristige Verträge an sich zu binden. Dabei wird der Fokus auch immer mehr auf die durchgängige deutsche Herkunft also auch auf Ferkel mit deutscher Herkunft gerichtet.

Klaus Kessing, ISN-Marktanalyst ©ISN